-

Всего материалов:10

-

Самый ранний:21.12.2022

-

Самый поздний:26.08.2023

Новости района

Страница поиска материалов

Найдено 10 объектов

26.08.2023

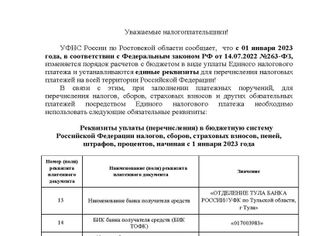

Вниманию налогоплательщиков!

МежрайоннаяИФНС России № 18 по Ростовской области приглашает налогоплательщиков принять участие в семинаре об особенностях уплаты и распределения Единого налогового счета. Семинар состоится 29 августа 2023 года в 11.00в режиме вебинара.

11.08.2023

Вниманию налогоплательщиков!

Межрайонная ИФНС России № 18 по Ростовской области приглашает налогоплательщиков принять участие в семинаре об особенностях уплаты и распределения Единого налогового счета. Семинар состоится 15 августа 2023 года в 11.00 в режиме вебинара.

07.06.2023

Межрайонная ИФНС России № 18 по Ростовской области информирует

Вниманию налогоплательщиков!

Межрайонная ИФНС России № 18 по Ростовской области приглашает налогоплательщиков принять участие в семинаре об особенностях уплаты и распределения Единого налогового счета. Семинар состоится 08июня 2023 года в 11.00в режиме вебинара.

Специалисты инспекции расскажут, что такое единый налоговый счет, как изменился порядок и срок уплаты обязательных платежей, как учитываются и распределяются обязательные платежи, формирование сальдо по ЕНС, представление уведомлений об исчисленных суммах налогов, а также другие актуальные вопросы по теме.

Для подключения к трансляции необходимо перейти по ссылке:

https://youtube.com/live/38NfNAEunHc?feature=share

Принять участие могут все желающие.

22.05.2023

Межрайонная ИФНС России № 18 по Ростовской области разъясняет очередность распределения ЕНП и формирование сальдо ЕНС

Очередность списания денег с ЕНС определена пунктом 8 статьи 45 НК РФ. Средства, поступившие на ЕНС, распределяются в следующем порядке:

· недоимки, начиная с наиболее ранней;

· текущие платежи по налогам и взносам;

· пени;

· проценты;

· штрафы.

15.05.2023

Межрайонная ИФНС России № 18 по Ростовской области напоминает о порядке заполнения и представления уведомлений об исчисленных суммах налогов

Учитывая принципиальную новизну, вносимую внедрением ЕНС в практику расчета и уплаты налогов, 27 февраля 2023 года ФНС России выпустила Письмо №КЧ-4-8/2202@ «Ошибки при заполнении уведомлений об исчисленных суммах налогов», в котором разобраны типовые ошибки в уведомлениях об исчисленных налогах, допускаемые налогоплательщиками, и способы их корректировки.

03.05.2023

Семинар об особенностях уплаты и распределения ЕНС

Вниманию налогоплательщиков!

Межрайонная ИФНС России № 18 по Ростовской области приглашает налогоплательщиков принять участие в семинаре об особенностях уплаты и распределения Единого налогового счета. Семинар состоится 04 мая 2023 года в 11.00 в режиме вебинара.

04.04.2023

Вниманию налогоплательщиков!

МежрайоннаяИФНС России № 18 по Ростовской области приглашает налогоплательщиков принять участие в семинаре об особенностях уплаты и распределения Единого налогового счета, который состоится 06апреля 2023 года в 11.00в режиме вебинара.

04.04.2023

ЕНС: основные понятия и алгоритмы

С 1 января 2023 года в России начал действовать новый механизм расчетов с государством — Единый налоговый счет (ЕНС).

27.12.2022

Интервью с бухгалтером, применяющим ЕНС

С 1 января 2023 заработает институт Единого налогового счета, который позволит юридическим лицам и индивидуальным предпринимателям оплачивать налоги, перечисляя их единым платежом, что снизит временные затраты на оплату налогов и сверку расчетов с бюджетом. Но уже некоторые налогоплательщики Ростовской области смогли оценить в полной мере данную новацию.

21.12.2022

Уплата налогов предпринимателями при переходе на ЕНС

С 01.01.2023 года вводится в действие Единый налоговый счет – новая система учета расчетов с бюджетом. Индивидуальным предпринимателям и юридическим лицам будет достаточно внести средства на единый счет, указав в платежном документе только два изменяемых реквизита: сумму платежа и ИНН. Перечисленные денежные средства будут автоматически распределяться налоговыми органами в счет уплаты обязательных платежей в соответствии с установленной очередностью. Такой механизм распределения средств исключит ситуацию, при которой по одним налогам у плательщика образуется переплата, а по другим – недоимка.